你不知道的地产数据|全国楼市企稳态势依旧

易居研究院发布报告显示,今年1-10月,四大行业供应指标保持低位调整;商品房销售量同比增幅小幅回落;全国房地产开发投资增幅持续放缓;全国土地购置面积持续下跌,未来去库存压力依旧较大。但总体而言,前10月房地产行业企稳态势依旧。

【市场供应】

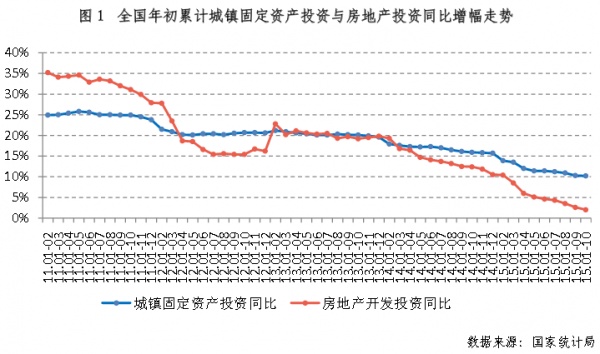

一、1-10月全国房地产开发投资78801亿元 增幅持续放缓

1-10月份,全国房地产开发投资78801亿元,同比增长2%,增速比1-9月份回落0.6个百分点。其中,住宅投资53150亿元,增长1.3%,增速回落0.4个百分点。9月份,全国房地产开发投资8266亿元,同比下降2.4%,降速比1-9月份收窄0.7个百分点。其中住宅投资5645亿元,同比下降1.6%。今年以来,房地产开发投资和住宅投资单月同比已连续三个月出现下跌。

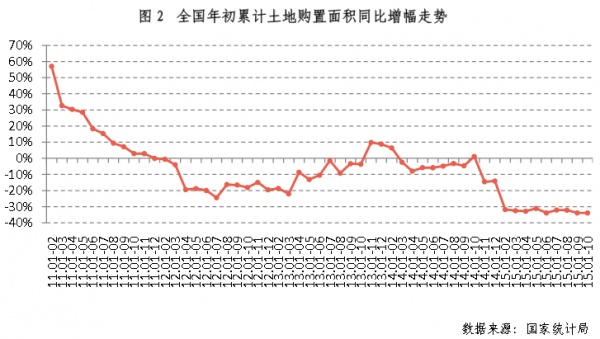

二、全国土地购置面积17847万平方米持续下跌

1-10月份,房地产开发企业土地购置面积17847万平方米,同比下降33.8%,降幅与1-9月份持平;土地成交价款5794亿元,下降25.2%,降幅收窄2.3个百分点。从土地购置面积增幅走势看,前10个月基本延续了今年以来同比下跌的走势,且基本稳定在30%左右的跌幅,整体处于较低水平。

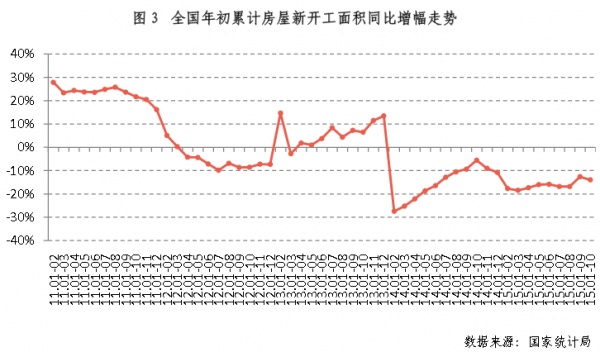

三、全国房屋新开工面积127086万平方米同比跌幅振荡

1-10月份,房屋新开工面积127086万平方米,下降13.9%,降幅比1-9月份扩大1.3个百分点。其中,住宅新开工面积87753万平方米,下降14.713.5%,降幅比1-9月份扩大1.2个百分点。从房屋新开工面积同比走势看,今年前10个月同比跌幅再次扩大。

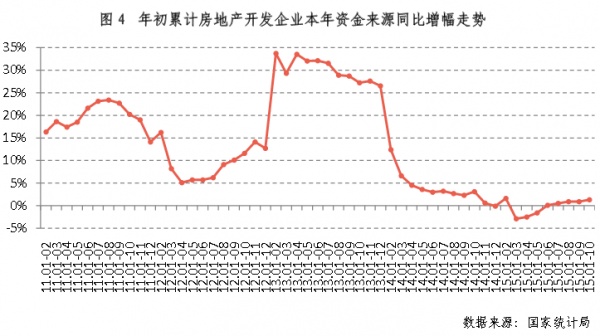

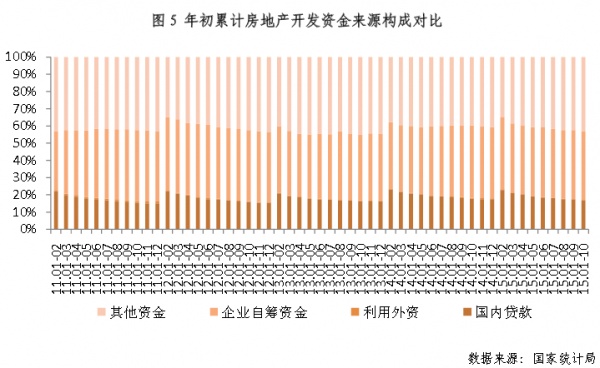

四、房企到位资金101566亿 同比继续正增长

1-10月份,房地产开发企业到位资金101566亿元,同比增长1.3%,增速比1-9月份扩大0.4个百分点。其中,国内贷款17097亿元,下降3.6%;利用外资242亿元,下降50.6%;自筹资金40538亿元,下降4%;其他资金43690亿元,增长9.8%。在其他资金中,定金及预收款25458亿元,增长5.1%;个人按揭贷款13059亿元,增长19.9%。从月度累计情况看,今年前10个月房地产开发企业到位资金同比增幅继前9个月回到正增长区间后,继续保持小幅正增长的态势,但整体依旧处于历史较低水平。

从开发企业资金来源的构成分析,1-10月份,国内贷款占16.8%;利用外资占0.2%;自筹资金占39.9%,其他资金占43%。其中销售回款占比明显上升。前10个月各项资金来源占比中,利用外资和国内贷款占比均持续回落,相反,自筹资金占比轻微上升,房企金融环境有待进一步改善。

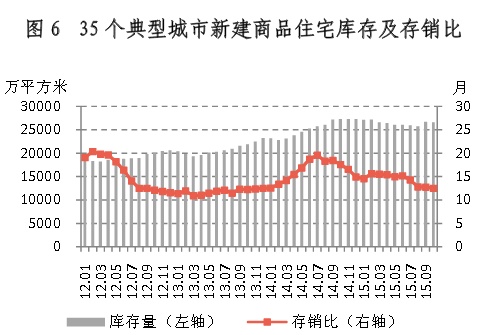

五、35城库存总量26593万平方米

截至2015年10月底,易居研究院监测的35个城市新建商品住宅库存总量为26593万平方米,环比减少0.4%,同比减少2.5%。9月份,库存规模在连续6个月出现环比下跌的基础上,首次出现上升。而10月份市场交易相对较好,所以库存规模继续出现下行,较好地体现了去库存的思路。

10月份,35个城市新建商品住宅月度新增供应量为1992万平方米,环比减少33.1%,同比增长0.5%。10月份,35个城市新建商品住宅存销 比为12.5,这也意味着市场需要用12.5个月的时间才能消化完这些库存,该数值相比9月份12.8个月收窄了0.3个月的水平。目前存销比为近22个 月新低,大体相当于2013年12月份的水平。

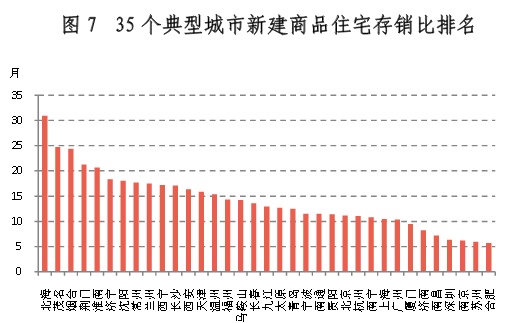

从35个城市的具体数值看,北海的存销比数值最高,为31个月。另外,类似茂名、烟台的存销比也比较高。相比而言,合肥、苏州、南京、深圳和南昌的存销比较小。此类城市近期房价上涨总体比较明显。从购房者的角度看,应该有积极入市的主动意识。而从地方政府的角度看,则应该在土地市场上加大供应力度。

(35个城市为:北京、上海、广州、深圳、长春、沈阳、天津、太原、济南、青岛、南京、苏州、杭州、宁波、合肥、南昌、长沙、福州、厦门、贵阳、南宁、西安、兰州、西宁、淮南、马鞍山、济宁、烟台、常州、南通、温州、九江、荆门、茂名、北海。)

【市场需求】

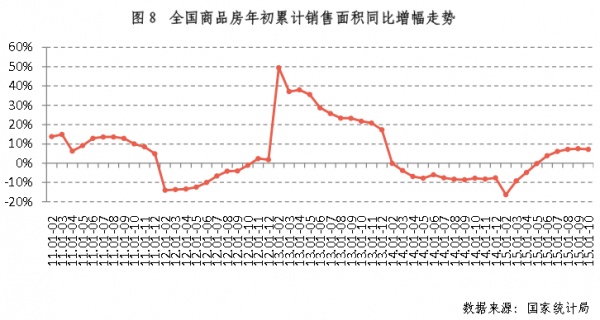

一、商品房销售面积94898万平方米同比小幅回落

1-10月份,商品房销售面积94898万平方米,同比增长7.2%,增速比1-9月份收窄0.3个百分点。其中,住宅销售面积83713万平方米,同比增长7.9%。10月份,商品房销售面积11990万平方米,同比增长5.5%。商品房销售额64790亿元,增长14.9%,增速比1-9月份收窄 0.4个百分点。其中,住宅销售额增长18%。

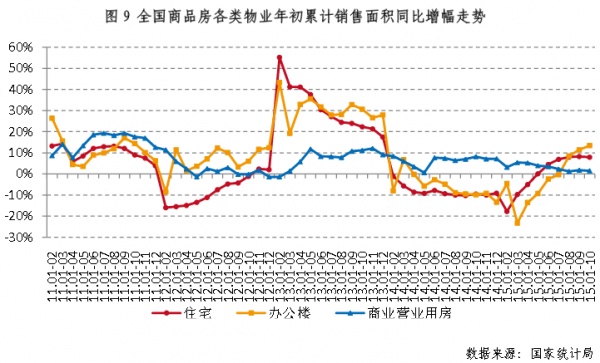

从各物业类型看,今年前10个月,办公销售面积同比呈上升态势,得益于“大众创业,万众创新”带来的创业热潮,办公销售近几个月持续向好,住宅和商业营 业用房销售面积同比小幅回落。具体来看,住宅销售面积增长7.9%,销售额增长18%;办公楼销售面积增长13.4%,销售额增长19.2%;商业营业用 房销售面积增长1.5%,销售额下降2.2%。

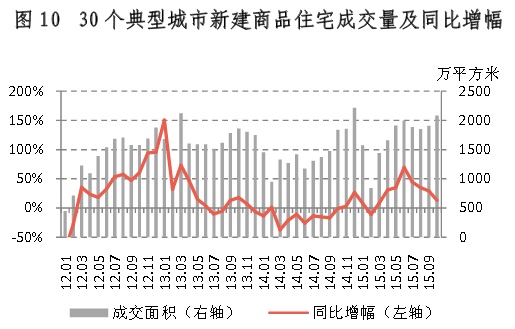

二、10月新建商品住宅成交面积2078万平方米 创今年新高

2015年10月份,易居研究院监测的30个典型城市新建商品住宅成交面积为2078万平方米,环比增长9.0%,同比增长13.1%。在连续2个月出现环比下跌的态势下,9、10月份成交量继续攀升。目前维持高位运行态势,说明在“金九”行情低调现身的情况下,“银十”行情已出现。同时目前10月成交 已创今年前10个月的新高。10月份,30个城市中,有21个城市的成交量出现了环比增长态势,其他9个城市则有所下滑。7成城市成交量出现增长,进而使得30个城市成交量出现上升。整体上看,今年“金九银十”的态势较为明显。

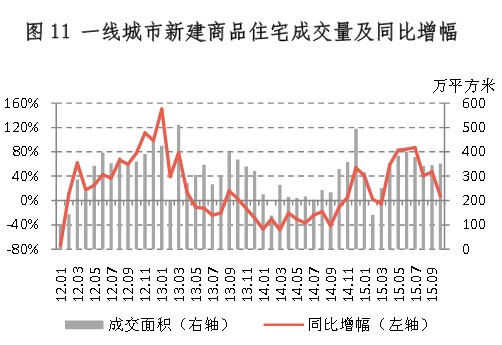

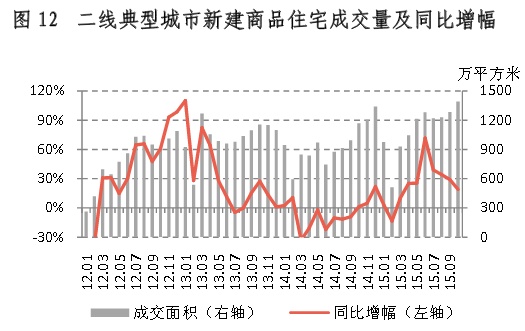

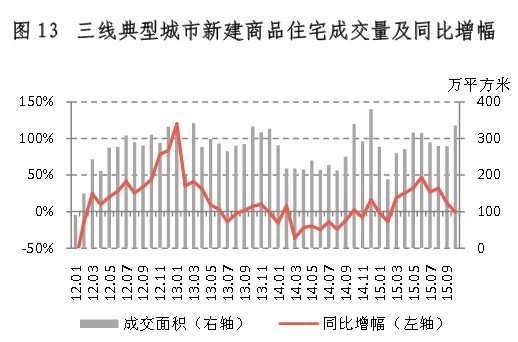

10月份,4个一线城市新建商品住宅成交面积为351万平方米,环比增长2.0%,同比增长6.9%。15个二线城市新建商品住宅成交面积为1391万 平方米,环比增长8.5%,同比增长19.0%。11个三线城市新建商品住宅成交面积为336万平方米,环比增长20.2%,同比减少1.1%。

(选取的30个城市为:北京、上海、广州、深圳、天津、石家庄、青岛、南京、苏州、杭州、福州、长春、武汉、长沙、南昌、成都、兰州、贵阳、南宁、唐山、淮安、扬州、常州、莆田、泉州、惠州、东莞、茂名、 九江、北海。)

【市场价格】

一、全国商品房成交均价6827元/平方米 增幅处于盘整期

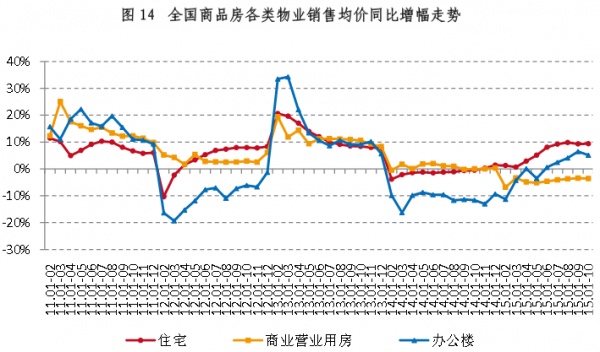

1-10月份,全国商品房成交均价6827元/平方米,相比上月小幅回落,同比增长7.1%,增幅较1-9月份减小0.1个百分点,成交均价增幅处于盘整期。其中住宅成交均价增长9.3%,办公楼成交均价增长5.1%,商业营业用房成交均价下降3.6%。今年前10个月,除了商业营业用房价格同比下降外,住宅和办公楼价格增幅均处于正增长区间。

二、房价同比跌幅加速收窄,年内有望实现正增长

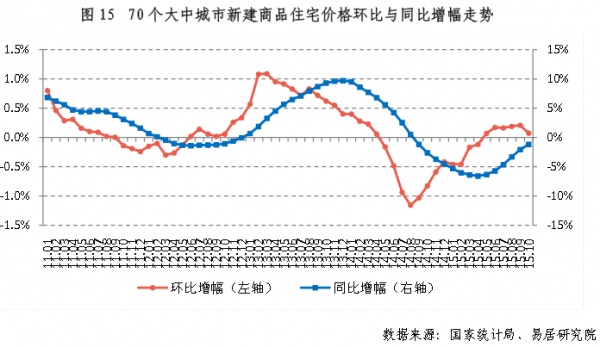

易居研究院根据国家统计局11月18日公布的《2015年10月份70个大中城市住宅销售价格变动情况》,对70个大中城市住宅销售价格数据进行简单算术平均,计算得知,2015年10月份,70个大中城市新建商品住宅价格环比增幅0.1%,相比9月份0.2%的增幅略有收窄。10月份增幅略有收窄。同时,同比跌幅1.2%,目前已出现连续14个月同比下跌的现象,但跌幅在加快收窄,相比9月份2.1%的跌幅水平收窄了0.9个百分点。预计年前随着房价环比的继续增长,同比跌幅收窄的速度将继续加快,并出现止跌的现象。

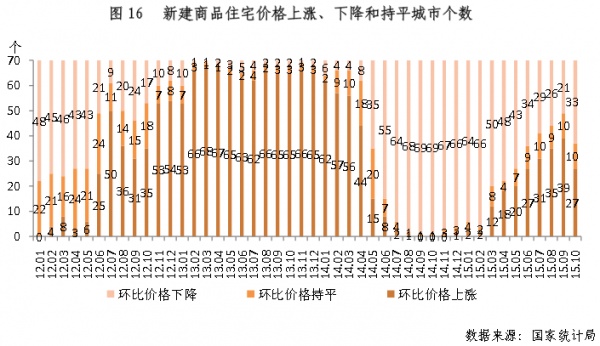

根据国家统计局的数据,与2015年9月相比,10月70个大中城市中,新建商品住宅价格下降的城市有33个,上涨的城市有27个,持平的城市有10 个。房价上涨的城市数量在减少,但这是一个短暂现象。预计未来两个月将会有更多城市加入涨价的大军中。环比价格变动中,最高增幅为2.1%,最大跌幅为 1.0%。而在9月份,最高增幅为4.0%,最大跌幅为0.7%。这反映了10月份房价最高增幅在收窄,最大跌幅在扩大。

国家统计局数据显示,2015年10月份,70个城市中,有37个城市房价止跌或上涨。其中上海、南京、厦门和深圳四个城市的房价环比增幅最大。当然,类似北京、广州、杭州、郑州、南宁、合肥等城市的增幅也比较大,位列前10位。深圳房价在2014年11月开始止跌,在12月份成为全国首个房价上涨的城市。2015年1-9月份继续上涨,扮演房价上涨的“领头羊”角色。当然,和 预期一样,我们认为深圳房价有虚高的特征,10月份增幅收窄就是一个最好的佐证。10月份深圳房价增幅排名第四,而上海取代了深圳,成为房价上涨幅度最大的城市。下表给出了环比增幅前10位和增幅后10位城市排序。

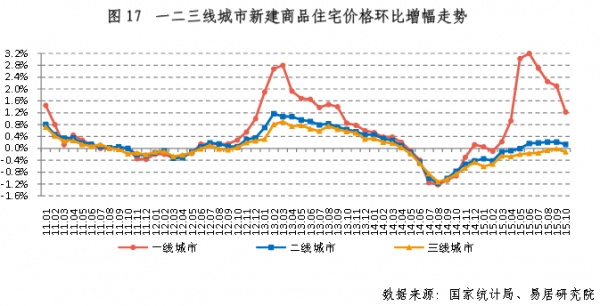

三、三类城市房价增幅均收窄 一线城市房价增幅明显

根据国家统计局11月18日公布的《2015年10月份70个大中城市住宅销售价格变动情况》,对一二三线70个大中城市住宅销售价格数据进行简单算术平均,计算得知,2015年10月份,一二三线城市新建商品住宅价格指数环比增幅分别为1.2%、0.1%和-0.1%,而9月份分别为2.1%、 0.2%和0.0%。三类城市的房价增幅都略有收窄。

根据易居研究院的库存报告,一线城市已经连续10个月出现去库存周期低于12个月水平的现象,反映了一线城市去库存压力得到有效释放,进而房价增幅会比较明显。当然,目前增幅有所收窄,和此前5、6月份房价增幅偏大的态势有关,属于正常的调整。二线城市连续五个月出现房价上涨的态势,目前增幅略微收窄。而三线城市基本处于不涨不跌的区间中。

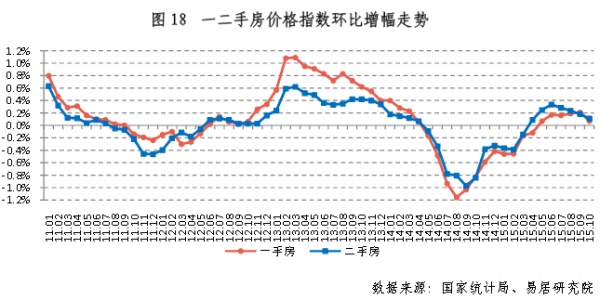

四、47城二手房价格止跌或上涨

根据国家统计局11月18日公布的《2015年10月份70个大中城市住宅销售价格变动情况》,对70个大中城市二手住宅销售价格数据进行简单算术平均,计算得知,2015年10月份,70个大中城市二手住宅价格环比增幅0.1%,在此前11个月连跌后,目前已经出现连续七个月的上涨。当然,10月份 增幅略有收窄。同时,和一手房进行对比,2014年11月份以来,二手房复苏态势明显超过一手房。而今年9月份改变了这样的格局,一手房价格增幅首次超过二手房。10月份二手房增幅略微大于一手房。

与9月相比,70个大中城市中,价格下降的城市有23个,上涨的城市有38个,持平的城市有9个。房价下降的城市数量略有增加,上涨和持平的城市数量略有减少。统计显示,有47个城市房价处于止跌或上涨态势。环比价格变动中,最高增幅为1.1%, 最大跌幅为0.9%。相比9月份最高增幅3.3%,最大跌幅0.6%的数值,可以看出最高增幅在收窄,而最大跌幅在扩大。

【趋势研判】

一、全国楼市企稳依旧,未来趋势有待进一步观察

总体而言,今年前10个月,房地产行业企稳态势依旧。从土地市场看,土地交易呈现量跌价涨的态势未变;从房地产投资情况看,增幅继续放缓,房屋新开工量累计同比降幅再次扩大;从商品房市场看,可能是统计方面对之前月份数据做了矫正修改,库存量增长明显,未来去库存压力依旧较大;从房企资金情况看,同比仍然处于正增长区间,显示房企资金情况趋于好转。一些指标未能延续1-9月态势,后续情况有待四季度接下来两个月数据的进一步观察,预计近期还将保持企稳态势。

二、预计1-11月供应指标仍处于较低水平

从四大行业供应指标看,房地产投资增幅继续放缓,房屋新开工面积同比跌幅再次扩大,土地购置面积同比跌幅与1-10月份持平,开发企业到位资金同比继续正增长。整体看,今年前10个月供应端几个指标仍旧处于较低水平,房地产行业仍处于底部调整态势,仅房企到位资金都有所好转。四大行业供应指标未来走向,有待接下来几个月数据的进一步跟踪分析。

三、预计1-11月商品房成交量保持正增长

从成交量看,今年前10个月商品房销售量同比增幅稍稍收窄,主要原因与上年同期基期值较高有关,而是否与前期政策刺激边际效应递减,以及需求内在动力不足有待进一步观察。预计前11个月销售量同比正增长的趋势不会改变。

四、预计年内房价同比增幅有望首次翻红

全国70城房价指数在连跌12个月后,于今年5月份首次翻红。而在6-9月份继续延续上涨态势。当然近几个月房价增幅并没有明显扩大,基本上呈现月度持 平或小幅波动的态势。10月份略有收窄,也是对此前相对过快上涨态势的一个自我调整。当然,随着越来越多城市加入涨价大军,预计后续房价增幅仍有扩大的可能。随着环比增幅累计效应的增加,同比增幅有望在年前首次翻红,即止跌反弹。

数据来源:国家统计局、易居研究院

撰稿研究员:朱光、严跃进、曹妮娜、谢金龙

相关知识

你不知道的地产数据|全国楼市企稳态势依旧

你不知道的地产数据|距今为止最全的房地产众筹数据

你不知道的地产数据|前8月全国楼市表现如何?

你不知道的地产数据|住宅价格涨幅创近两年新高

你不知道的地产数据|最真实的房价收入比数据

你不知道的地产数据|通州楼市大揭秘

你不知道的地产数据|二季度房企业绩强劲反弹

你不知道的地产数据|2015房企生存状况解析

你不知道的地产数据|住宅价格涨幅创近两年新高

你不知道的地产数据|土地市场“止跌企稳”