东易日盛第三季度财报出炉 权威财经机构给予买入评级

近日,东易日盛家居装饰集团股份有限公司发布第三季度财报,对此,华泰建筑建材研究华泰建筑建材研究华泰建筑建材给予高度关注。

三大业务齐头并进,公司成长前景广阔

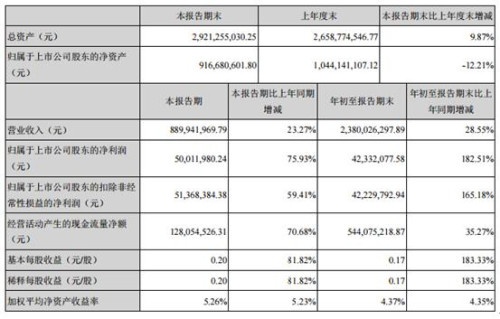

公司坚持面对C端的家装业务,回款有保障,订单量稳步增加,业绩呈现加速增长的态势。主要来自三方面,A6业务的客单价和开店数量稳步增加,叠加订单量的增长,规模效应逐步体现。另一方面,速美超级家业务在商业模式不断试错和信息化系统不断完善的背景下,配以木作厂充足产能,有望迎来爆发期。此外,公司最近设立长租公寓事业部,作为市场容量达千亿元的蓝海市场,公司拥有先天的优势,成长前景广阔。公司刚发布2017年前三季度业绩修正公告,预计2017年1-9月实现归母净利润4046-4495万元,YoY+170%-200%,远超市场预期。

公司具备长租公寓装修先天优势,万亿市场待开拓

公司近期公告,将设立长租公寓事业部,全面负责长租公寓装修的相关业务。公司原有的品牌与资质优势、业务优势与信息系统优势将带动此业务的快速发展。政策层面,住房租赁市场自2014年起不断推出利好政策,顶层设计基本健全。我们测算,我国住房租赁市场规模达到1.12万亿元,租赁人口1.6亿余人次,公司可达市场空间为3600亿元。

速美业务加入直营模式,配套日趋完善,有望迎来爆发期

公司速美业务已开始实行“直营商+落地服务商”相结合的模式,商业模式的变更将大大提高速美业务成功概率。同时,速美的配措施已日趋完善。一,信息化在家装全过程首次充分应用,为未来大规模放量奠定扎实基础。二、供需链智能物流仓储管理平台建设进入关键节点,配套定增已于8月14日获得批文。三、木作工厂产能空间较大,质量、环保保障程度高,为速美的放量做好充分准备。

A6业务收入稳定增长,细分市场扩张有望带动业绩高增

我们测算,2013-16年A6业务收入/净利润CARG分别为20%/33%,增速较快。对应净利率由2013年的5%左右提升至2016年的7.5%左右,规模效应逐步体现。A6直营店面数量2016年底已达140余家,预计未来每年将依然保持15-20年开店速度。此外,A6业务2016年客单价已达28万元。在保证基础包价格稳定的同时,为客户提供丰富的全家定制衍生服务,提高附加包的价值,客单价依然有提升空间。公司新签订单高增,在手订单饱满,对于业绩的保障程度较高。

家装行业龙头,维持“买入”评级

我们微调了盈利预测,预计17-19年EPS为0.91/1.29/1.69元。维持“买入”评级。核心假设条件一,A6业务稳健发展,未来2-3年增速20%左右;假设条件二,速美超级家业务在18年盈亏平衡,19年开始盈利;假设条件三,控股子公司完成承诺净利润,并在业绩对赌期后稳步发展。

声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

相关知识

东易日盛第三季度财报出炉 权威财经机构给予买入评级

东易日盛第三季度财报表现优异 长租公寓万亿市场待开拓

东易日盛前三季度净利润亏损2604万

东易日盛前三季度营收增长28.55% 兴证建筑维持“增持”评级

东易日盛开辟长租公寓市场 多家机构给予增持/买入评级

质量为先,始终如一| 一年一度3.15,家装龙头东易日盛连续三年获国家质量权威机构认可!

东易日盛上市举办大型答谢庆典

东易日盛上市庆典26日在京举办

东易日盛第五届春季装修文化节震撼来袭!

闪耀“奥斯卡” 东易日盛董事长陈辉获家居产业领袖人物