东易日盛2017第三季报:经营现金流稳定 维持“买入”评级

(原标题:东易日盛2017第三季报:经营现金流稳定 维持“买入”评级)

东易日盛家居装饰集团股份有限公司10月19日晚发布三季报,对此,华泰建筑建材研究 华泰建筑建材研究华泰建筑建材给予高度关注。

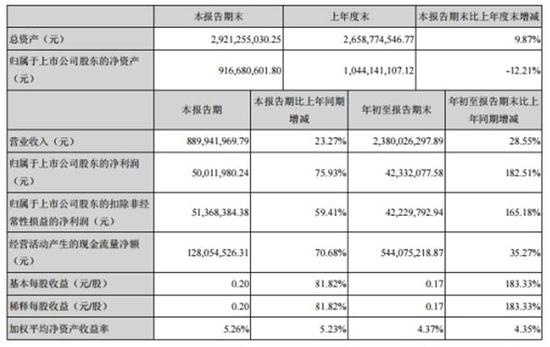

华泰建筑建材撰文表示:东易日盛2017年1-9月份实现营业收入23.8亿元,较去年同期增长28.55%,实现归母净利润0.42亿元,较去年同期增长182.5%。Q3单季度实现归母净利润0.5亿元,较去年同期增长75.93%。公司业绩增速加快,主要因为订单增加带来主业内生增长,外延产业链投资获得预期收益。

费用控制良好,经营现金流保持稳定

2017年前三季度公司综合毛利率34.97%,同比下滑1.72pct,我们判断与营改增有关;期间净利率3.41%,较去年同期增加1.41pct,主要系费用率的下降。期间费用率30.28%,同比下降1.81pct,其中销售费用率下降4.11pct,但绝对值有所增长,管理/财务费用率分别上升2.22/0.08pct。公司经营活动现金流量稳定,净流入5.44亿元,较去年同期增长35.37%,收现比118.41%,同比提升1.43pct,保持家装业务一贯的良好态势。

长租公寓千亿蓝海市场,A6/速美业务蓄势待发

公司主要看点包括:一,A6业务的客单价和开店数量稳步增加,以完善的城市布局和多样化的下游客户。A6业务收入预计在17-19年将保持15%-20%的稳定增长。二,速美超级家业务加入直营模式,配以成熟的信息化系统、即将建成的智能物流仓储管理平台以及有保障的木作厂工艺,我们预计放量在即。三,公司布局长租公寓事业部,有望在蓝海市场占得先机。我们预计长租公寓装修市场年均1500-2500亿元规模,为纯增量市场。公司原有的品牌与资质优势、业务优势与系统优势将带动此业务的快速发展,成长前景广阔。

收购欣邑东方/与大型地产商合作,在手订单充足

公司拟以3亿元人民币收购城飞国际持有的北京欣邑东方室内设计有限公司60%股权,该公司主要从事室内装饰设计业务。从合并基准日起,未来三个12月的承诺扣非净利润分别达到4560/5244/6031万元,预计收购完成后将进一步增强公司整体盈利能力。同时,根据公司公告,公司拟与某房地产企业签订重大战略合作协议,主要涉及投资以及在主营业务方面的相互协同,将拓宽公司的收入来源。截止2017年9月30日,公司新签订单虽然较上期环比下滑11%,但在手订单环比增长12%,达35.65亿元,其中家装订单占到86%。在手订单充足,业绩保障性高。

家装行业龙头,维持“买入”评级

我们预计17-19年EPS为0.91/1.29/1.69元。公司已于8月份拿到定增批文,底价为24.98元。我们认为可给予公司17年30~35xPE,对应PEG小于1,对应合理价格区间27.30~31.85元,维持“买入”评级。

装修严选

更多免费设计

免费提供多种设计方案

请输入您的称呼请输入手机号立即申请相关知识

东易日盛2017第三季报:经营现金流稳定 维持“买入”评级

东易日盛2017年度营业总收入约36.5亿元 净利润同比增长26.02%

东易日盛毛利率下降拖累业绩 资金无法满足所需

东易日盛三季度毛利率下降 资金无法满足所需

真言2017|陈辉:东易日盛20年 不止所见

203.19亿!2017年东易日盛品牌价值增长54.14% 持续保持行业头名

东易日盛上市半年遭遇“亏损” 短期内或难扭亏为盈

东易日盛上市半年遭遇亏损 短期内或难扭亏为盈

东易日盛上市半年遭遇亏损 短期或难扭亏为盈

东易日盛上市半年遭遇亏损